行业动态

制造业、港口……为何说供应链大中断会在2022年继续发生?

行业动态

5 年前

3.40W

过去30年中发展起来的、高度同步的全球供应链系统正面临前所未有的压力。2022年,这种情况会好转吗?市场研究机构IHS Markit在最新发布报告《供应链大中断:为什么会在2022年继续发生》中指出,2022年,解决供应链中断问题将不再是“冲刺”模式,而是演变成运行良好的“马拉松”赛程模式。

IHS Markit副主席兼叶儿金( Daniel Yergin )表示:“全球供应链正在发生的变化不仅具有破坏性,且具有历史意义。对通胀的关注,也增加了了解 2022年供应链前景的紧迫性。”

报告称,虽然疫情一直是推动中断的重要因素,譬如当前的奥密克戎毒株造成了新的不确定性,但这并非唯一因素。除疫情外,还存在大量针对能力建设、后勤和劳动力的挑战。

该报告分章节对制造业、港口等领域进行详述。在制造业方面,该报告认为,在2021年史无前例的供应中断后,目前已出现正常化的早期迹象;但在严重塞港的港口方面,至少在2022年上半年,不能保证该领域能快速恢复到疫情前程度。

制造业出现正常化的早期迹象

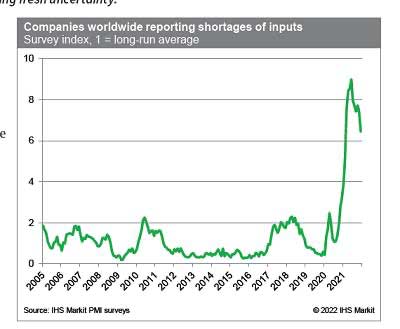

报告指出,2021年,全球制造业交货时间明显延长。在2022年1月,又有许多公司表示产出严重受限,投入成本的上升速度创造疫情前十年的纪录,奥密克戎毒株也带来了新的不确定性。

根据IHS Markit年初发布的最新全球制造业PMI调查,该行业仍然在很大程度上受到供应瓶颈和疫情相关不确定性的压力,但已经有一些迹象表明情况开始好转。全球供应商交货延迟的发生率为2021年3月以来最低,这使得全球工厂的产出增长加快到7月以来的最快速度。

重要的是,在此前几个月,生产增长以前所未有的程度滞后于需求增长。这是由于员工和材料短缺,工厂根本无法生产出客户所需的所有产品。但现在,产量和需求增长已大致恢复一致。

然而,在史无前例的供应中断的背景下,根据IHS Markit对采购经理30年来的调查,历史上供应商的交货时间从没有拖长到如2021年的程度。进入2022年,虽然情况略有好转,但报告产出受到短缺限制的企业仍是长期平均值的3.5倍。另外,供应商平均交货时间的延长有所缓解,但仍然远远超过了疫情之前的水平。

这些短缺造就了一个卖方市场。2021年12月份,随着供应瓶颈的缓解,工业价格压力出现了一些可喜的降温,但制造业投入成本的上升速度仍然超过了疫情暴发前十年的水平。

此外,最新的PMI调查数据正逢奥密克戎毒株造成病例数加速上升,这就提高了进入2022年后全球生产和供应进一步中断的可能性,而且一些国家的封锁政策还可能放大这一可能性。

IHS Markit称,该机构因此持续下调其全球经济增长预测,并上调其通货膨胀预测。疫情影响供应链的时间越长,增长前景就越弱。早在2021年中期,该机构曾预测2022年全球国内生产总值(GDP)增长4.5%,现在则下降到4.2%,这主要是因为通货膨胀已比预期的更严重。

同时,IHS Markit对12000家公司进行的2022年商业前景调查显示,企业的利润预期是疫情迄今为止最弱的。人们普遍担心价格上涨、供应短缺、客户对高价的抵制,以及在价格大幅上涨一年后无法再将成本转嫁给客户,这些因素都将损害利润率。

报告并以制造业中的汽车业为例,指出2022年,模拟芯片(analog chips)将成为该行业中令人担忧的因素,半导体产品将继续经历一些生产中断,“关于芯片短缺,可以肯定地说2022年,这一现象将持续。通常半导体交货时间在12周内,目前已经达到26周或更长时间,且还可能会延长,这对于汽车制造商的决策都将产生影响。”报告称。

报告进一步指出,近期这些供应链上的短缺现象,迫使汽车制造商违背其在过去30年中,在供应链管理方面中已经建立起的成熟模式,即“背叛”著名的丰田“行为准则(TOYOTA Way)”。丰田“行为准则(TOYOTA Way)”以精益供应为前提,库存越少越好。

当下,汽车制造商正在考虑对某些零件“囤货”,因为与生产线停工所造成的损失相比,扩大库存的花费几乎不算什么。如果生产线停工一周,这就要让一个OEM(原始设备制造商)付出超过5000万美元的代价。

集装箱运输:到2022年供应链仍将受影响

在海运领域,2022 年伊始,集装箱航运供应链仍处于有史以来最严重危机之中,解除这种乱想恐将需要数月时间。

报告指出,诚然,治理塞港的措施在一些微观领域出现成功。比如,加利福尼亚州长滩港码头上长期滞留的集装箱数量自10月以来减少了近 50%,但截至2022年1月初,仍一度有100多艘集装箱船在洛杉矶港、长滩港外等待泊位。在疫情之前,这个数字要少得多——实际上是“零”。

截至22日,南加利福尼亚州海运交易所数据显示,目前仍有91艘船在洛杉矶港和长滩港外停泊,比1月6日创纪录的105艘船少了14艘。第一财经记者查询历史数据看到,去年同期等待停泊数量仅在30艘左右。

报告表示,在2020年实行封锁措施期间,美国消费者的支出从服务(旅游、休闲和娱乐)转向家庭改善,从实体店到电商,集装箱供应链也旋即被置于前所未有的紧张局面之中。原本应在五到七年中实现的电子商务增长,已被压缩到一年内。电子商务需要配送中心,而配送中心的能力却无法匹配。但即便是在当下,美国在配送能力方面,仍没有做好准备。

其次,美国政府推出的多项刺激计划增强了消费能力。这导致2021年美国进口集装箱量与2019年相比增长了近 20%。但在这种局面之下,运力缺乏加剧集装箱供应链危机。

报告称,海运承运人和货代都表示,有足够的船舶和集装箱来应对高涨的需求。但问题是,运力并未被有效运用,循环起来也很慢。

该报告估计,由于拥堵,10~15% 的运力被浪费了。这在运价上表现的很明显:与之前一年相比,现货集装箱运价上涨了三到五倍。

IHS Markit海洋和贸易领域副主席特什维尔(Peter Tirschwell)表示,虽然在过去几周中,一些新闻称供应链危机正在缓解,但2022年开始后,尚未看到在这方面的证据,至少在集装箱流动性方面还看不到。

特什维尔表示,一个自疫情以来反复出现的问题是,在受到冲击后,整体海运系统很难复原,且随之下一次冲击又会到来。

譬如,该系统没有机会从2021年3月苏伊士运河关闭六天的情况中恢复过来。他解释道,奥密克戎毒株等新的中断因素都可能会进一步扰乱该系统并令集装箱产生“一箱难求”现象。为此,至少在2022年上半年,海运业仍不太可能恢复到疫情前的状态。

本文由 Funstec非凡实验室 作者:Albert 发表,转载请注明来源!