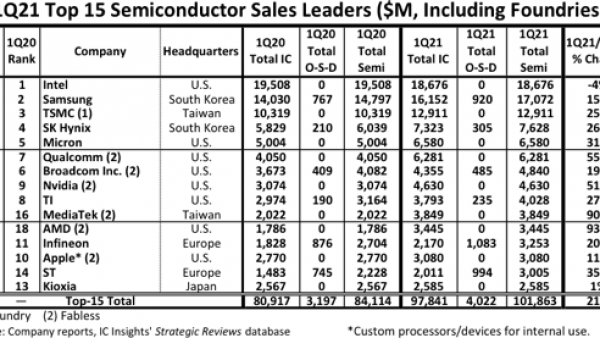

5G/ioT

5G如何解锁VR发展潜能?

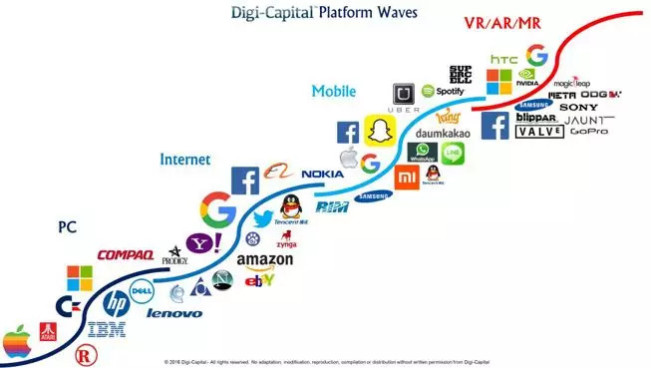

2014年3月,Facebook宣布以将近20亿美元的价格收购Oculus VR,彼时距离Oculus创始人、天才少年Palmer Luckey在Kickstarter上为他研发的VR头显原型机发起众筹项目仅仅过去了600天。Facebook这笔天价投资激发了创业者和投资者的掘金热情,也开启了VR行业后续两年多的飞速发展阶段。

2019年4月30日,Facebook在F8年度开发者大会上如期交出了大众期待已久的产品Quest,这款定价$399美元的消费级VR一体机在预购的第一天便得到了大量用户的追捧,而天才少年Palmer Luckey和一手促成20亿美金收购案的前Oculus CEO Brendan Iribe则已经离开了自己苦心经营的公司。

五年时间,VR行业经历了急速爆发、遇冷洗牌和沉淀发展的不同阶段,如今的VR市场是否还有掘金机会?随着5G建设不断演进,作为增强移动宽带(eMBB)重要应用场景的VR是否会迎来新的发展契机?

硬件与内容互相掣肘,VR市场未如期爆发

所谓虚拟现实(Virtual Reality),指利用计算机等现代科技对现实世界进行虚拟化再造,用户可以即时、没有限制地与三维空间内的事物进行交互,仿佛身历其境。不同于AR和MR,VR为用户提供与现实世界隔绝的沉浸体验,具备Immersion(沉浸)、Interaction(交互)、Imagination(构想)三个基本特性,被认为具有成为新一代通用计算平台的潜力。

图片来源:Digi-Capital

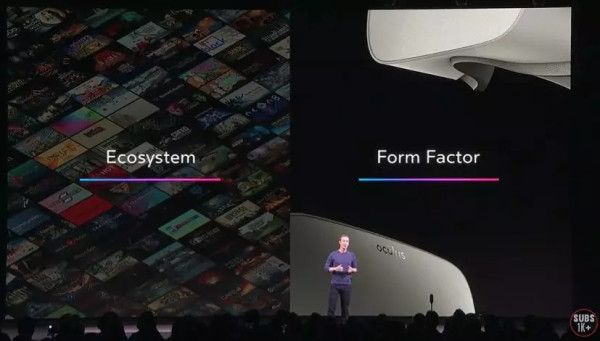

2016年的VR市场为什么雷声大雨点小?正如扎克伯格在2018年Oculus Connect 5上所言,VR的发展需要解决两大问题:

- 建立自我维持的产业生态系统(Ecosystem)。

- 构建具有佩戴舒适性、移动便捷性、性能可支持用户需求的VR设备(Form Factor)。

站在今日回望2016年,恐怕彼时的VR行业怕是并没有解决这其中的任何一个问题。

图片来源: Oculus Connect 5

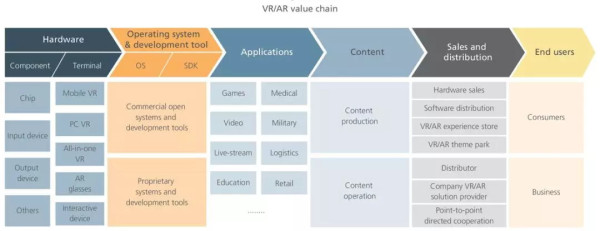

硬件设备

包括输出(显示)设备、输入设备,各头显硬件厂商自建或者ODM代工生产,向上游零部件供应商采购芯片(CPU、GPU、辅助芯片与控制器等)、传感器、显示器、光学透镜,并融合输入设备(动作捕捉、头部追踪、手势识别、辅助外设等)实现人机交互特性,整合成为面向终端用户的VR头显(输出设备),其形态包括PC/主机VR、VR一体机、VR眼镜等;终端硬件是初期市场渗透的关键,也是内容生态培育的基石,Oculus、HTC、Sony等巨头处于领先地位。

软件系统

包括系统平台(操作系统、工具包、SDK/API等)和处理软件(信息采集、引擎、编解码、渲染呈现等),大多数系统平台由头部硬件厂商开发,状态相对割裂;各类软件结合VR特性进行优化,支持VR应用和内容的开发。

内容及应用

内容制作主要分为游戏和影视两个方向,行业应用主要集中在教育培训、房地产、医疗、零售等行业。

分发渠道

线上渠道(应用商店、游戏平台、VR网站/社区等)和线下渠道(线下VR体验店、IMAX影院、网吧等)对VR内容进行分发。

图片来源: Capitalizing on the Opportunities in VR/AR, L.E.K Consulting

- 多项通用硬件模组依附于智能手机、电脑等成熟产业链,体量甚小的VR市场需求难以驱动上游供应商为其定制开发和生产。

- 受限于当时硬件(光学镜头、显示屏幕、传感器、芯片等)和技术(近眼显示、交互感知、计算渲染、无线传输等)成熟度不足,VR设备体验较差,表现为:

- VR设备显示屏幕分辨率、刷新率不足,响应时间长,无法满足VR近眼360度全景显示要求,引发纱窗、拖尾和抖动,进而带来视觉疲劳和眩晕感,影响用户体验和使用时长。

- 感知交互不够流畅,大多数设备只能支持3DoF交互,传感设备定位准确率、频率不足,在强交互内容中容易出现卡顿和延迟。

- 受限于无线传输能力,体验较好的PC/主机VR必须通过线缆与主机相连,由高配置的主机电脑完成运算渲染并通过线缆将内容传输至头显,用户移动空间严重受限。

硬件市场成熟度和渗透率达不到一定门槛,植根于硬件之上的内容生态更如同无本之木——

低迷的硬件出货量使得优秀VR内容的开发制作成本难以被后续的销售收入覆盖,开发者持续创作动力不足。

VR内容开发生态附着于大厂系统,相对封闭、互不开放,一些开发者平台通过排他协议将开发者限制在一个平台上,进一步限制了开发者收入的增长同时内容版权保护机制尚未建立,开发者利益未得到良好保护。

图片来源:VR陀螺,晨山资本整理

产业各方厚积薄发 VR生态持续演进

过去两三年,虽然VR从舆论风口和资本关注下消失了一段时间,但科技巨头仍重金投入技术研发和内容构建,尝试定义产品形态,引领行业发展,而九死一生、大浪淘沙的创业者也在各个细分赛道持续创新;如今的VR市场,产业根基已经逐步沉淀积累,并逐渐步入硬件接近消费级产品水平、软件和内容快速发展的阶段。

硬件设备方面

设备出货量回暖:

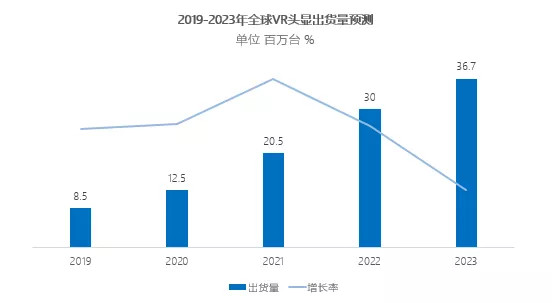

2018Q3全球VR/AR出货量190万台(其中VR出货量占比超过95%),结束了四个季度出货量年同比负增长的状态,实现同比正向增长8.2%;预计2023年全球VR出货量3670万,2019-2023年复合增长率47%(IDC)。

▲ 图片来源:IDC 2019,晨山资本整理

移动性强、定价适中的VR一体机未来将成为主要的VR头显产品形态,其在全球VR设备总量中的占比从2017Q2的3.9%上升到2018Q2的30.1%,2018Q3 VR一体机出货量39.1万台,同比增长418%(IDC)。

Oculus Quest正式发售,$399售价、一体化系统、头手六自由度追踪及Inside-out空间定位技术并附带50多款游戏,将自己定位为游戏主机的Quest为用户带来全新体验,并将极大程度推动移动端内容(尤其是六自由度游戏和娱乐内容)的开发和繁荣。

硬件和技术突破:

显示模块,AMOLED凭借其快速响应、高对比度、低功耗、轻薄等优势逐步取代LCD,帮助VR设备在屏幕的清晰度、刷新率等方面有了长足提升。

计算和渲染芯片,现有VR体量和未来可见的市场规模已经引起了包括高通、英特尔、英特尔在内的芯片大厂的重视,其中高通发布了首款面向中低端VR/AR一体机的XR1平台。

渲染算法,眼球追踪、注视点渲染、异步时间扭曲(ATW)/异步空间扭曲(ASW)、云渲染等技术在探索中发展。

交互控制,通过视觉、惯性等原理进行空间定位的Inside-out方案鲁棒性、精准度持续提升,全身动作捕捉、浸入式声场、触觉反馈、语音交互等多通道交互也在不断融合进而提升用户的使用体验。

内容/应用及生态方面

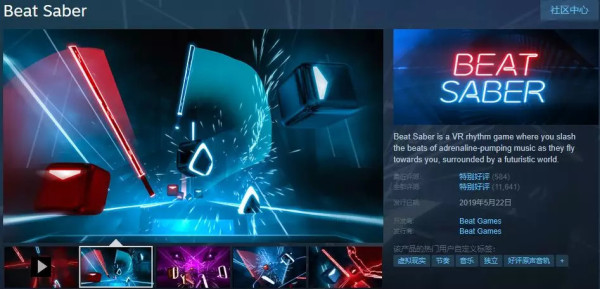

C端现象级内容出现:2018年5月Beat Saber在Steam平台发售,音乐元素+切方块运动+VR形式受到大批玩家的追捧,截至2019年2月底,这款游戏销量已经超过100万份,成为VR游戏史上销量最高的作品。

除爆款内容外,VR内容数量也在稳步增长,以Steam平台为例,VR玩家占Steam整体玩家的数量由2018年1月的0.4%增长到2019年3月的1%,VR游戏内容从2694款增长到4091款(青亭网)。

另外,目前未购买高端VR设备的用户只能通过串流或接入Nolo等外设来体验Beat Saber等优质内容,未来六自由度一体机的普及将进一步降低游戏娱乐内容的体验门槛。

图片来源:Steam

由于目前B端内容尚处于较为分散的状态,同时B端内容的产生需要与行业内的玩家和资源通力合作(尤其是教育、医疗等具备一定专业度的行业领域),我们将持续关注VR与产业的深度融合,挖掘具备底层技术平台化能力,并能实现软硬件一体化交付的创业公司。

京东使用VR对员工进行物流操作培训

沃尔玛购入1.7万台Oculus Go,与STRIVR合作培训全美门店员工

乘5G东风,VR发展迎来全新机遇

随着硬件和内容不断发展成熟,指数级提升的数据量和实时的交互体验引发了对通信网络更多、更快的传输需求,网络传输能力也成为限制VR发展的重要瓶颈,5G高带宽、低时延的特性正是对症良药。

高带宽实现头显无线化:

高带宽特性解决视频类业务传输问题,由于8K甚至更高分辨率内容占用空间较大,时长仅几秒的VR视频大小也在数百兆甚至吉兆量级,5G传输速率可达10Gbps,其带宽完全可以覆盖高清VR内容所需的实时传输速率要求,帮助VR头显实现无线化。

新网络特征提升数据传输效果:

5G通过新的帧结构、波型和多址技术等,实现端到端低时延传输,同时引入边缘计算,将部分数据处理能力下沉到更接近用户终端的网络边缘,数据不再需要往返于核心网和用户终端之间,有效降低数据处理和传输延迟。

运营商产业推动:

VR/AR被认为eMBB场景的最快落地的实践应用,在5G商用初期将起到验证商业模式、增加流量收入的作用,运营商/设备商可能会通过补贴等方式推动模式跑通,这也将进一步降低VR硬件成本、拓宽销售渠道,2018年7月福建移动已携手华为、Pico、大朋等合伙伙伴发布首个运营商云VR业务试商用。

当然,5G能力的真正释放需要基于运营商基础设施铺设和规模化普及进程,同时也依赖于重大事件(如2022年冬季奥运会等)的推动,这是一个循序发展的过程。

▲ 图片来源:华为Wireless X Lab,VR/AR连接需求及演进级阶段

本文由 Funstec非凡实验室 作者:Albert 发表,转载请注明来源!