人工智能

华为值多少钱,全世界非上市公司中估值最高的巨头

小米、美团都曾表达过不想、不急于上市,但没人信,所以在盘点“未上市科技巨头”时会被列入。任正非说“不上市”,人们真信了,于是华为被故意漏掉。

其实,华为才是全世界非上市公司中估值最高的巨头,蚂蚁金服暂时难与之争锋。

林子大了什么鸟都有,有人说“华为营收是腾讯的2.5倍,市值应为8万亿港元”,华为是硬件公司,腾讯是互联网公司,怎能按相同的市盈率、市销率估值?

2018年华为营收有望突破1000亿美元(年报尚未公布),智能手机出货量2.08亿部,居全球第三。本文简单分析华为的估值,算是抛砖引玉。

日益倚重2C业务

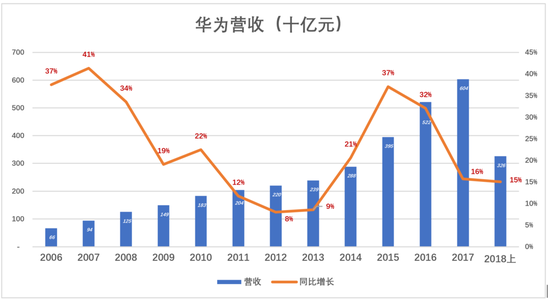

2017年,华为营收6036亿,较2006年增长809.5%,年均复合增长率22.2%。

2007年华为营收增速达41%,受美国次贷所引发全球金融危机的影响,华为增速迅速下滑,2009年跌至19%。2011年反弹到22%之后,华为又度过了艰难的3年,营收增速在10%上下;2015年、2016年,华为再度迎来快速增长,增速分别为37%和32%;2017年急速回落到16%。

2018年上半年,营收3257亿,同比增长15%,预计全年营收将首次超过1000亿美元。

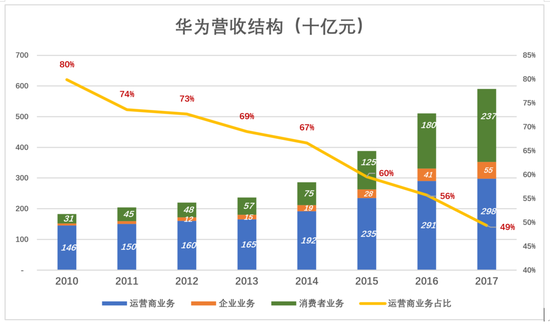

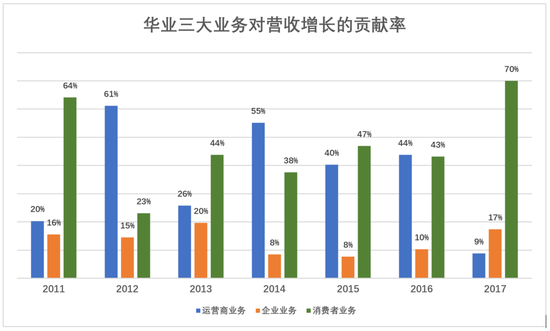

从2010年开始,华为将营收重新分为运营商业务、企业业务、消费者业务三大块。

2010年,运营商业务收入1458亿,占营收的80%;2017年运营商业务收入2978.4亿,较2010年翻了一倍,但是占营收的比例首次降至50%以下。

2010年,消费者业务收入309.1亿,占营收的17%;2017年消费者业务收入2372.5亿,较2010年增长667%,占营收的比例首次接近40%。

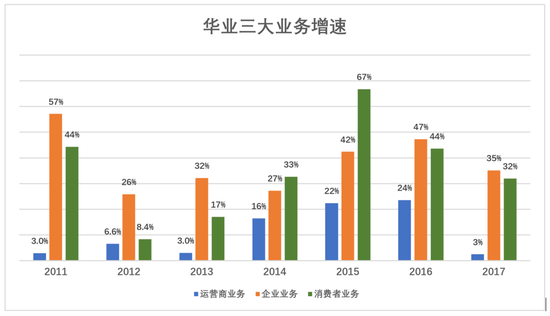

消费者业务迅速崛起,2015年增速达67%,2017年回落到32%,情况不甚乐观。

同年,运营商业务、消费者业务对营收增长的贡献率分别为44%和43%。

到了2017年,消费者业务贡献率达到70%,运营商业务只有9%,这种局面或许会成为常态。

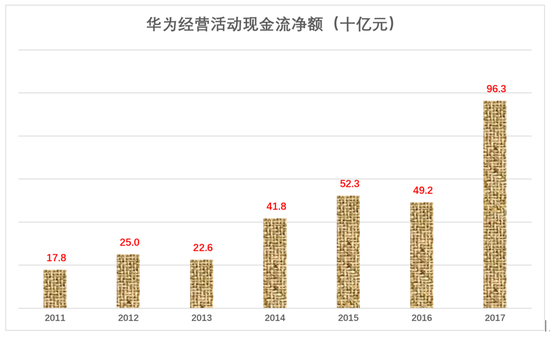

日进斗金不算什么

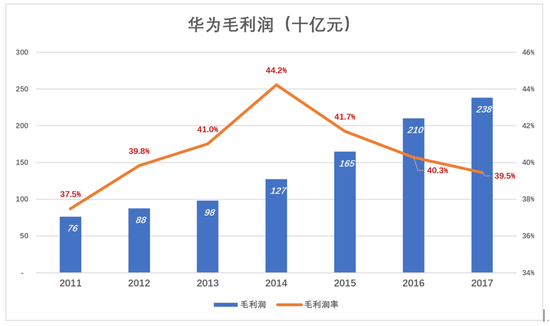

华为运营商业务毛利润率稳步提高、逐步接近极限值,但在营收中的占比亦逐年下滑,新兴的消费者业务毛利润相对较低。

多重因素作用下,华为毛利润率拐点出现在2014年,为44.2%,绝对金额达1275亿。此后逐年下滑,2017年跌到39.5%,但绝对金额达2381亿。

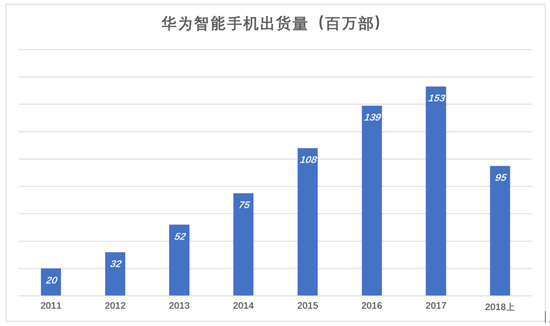

2013年,华为消费电子产品整体出货量为1.28亿部,其中智能手机5200万部。

2014年,华为消费电子产品整体出货量微增至1.38亿部,其中智能手机7500万部。

2015年,华为智能手机出货量突破1亿部,财报从此不再披露消费电子产品的整体出货量。

2018年上半年,华为智能手机出货量达9500万部,全年出货2.08亿部,居全球第三。排在华为前面的三星、苹果出货量分别为3.14亿部和2.25亿部。按照这种趋势,2019年华为智能手机出货量将超越苹果,稳居全球第三。

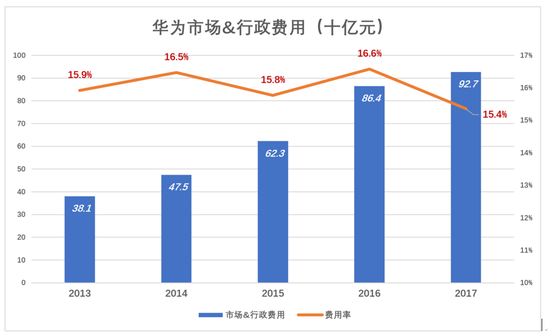

华为的厉害之处在于,转向过程中“市场&行政费用率”不升反降:2014年,市场及行政费用合计475亿,占营收的16.5%;2017年,市场及行政费用合计927亿,占营收的15.4%。

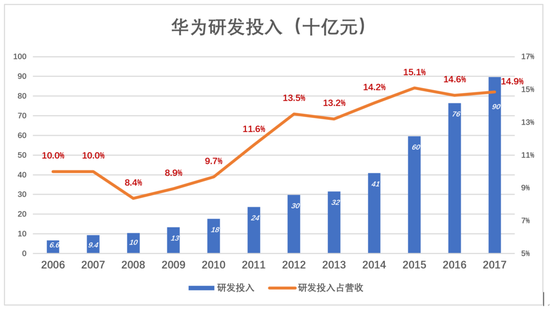

世人皆知华为研发投入高,事实上2008年华为投入就达到105亿,2012年接近300亿,2015年接近600亿,2017年达897亿。

2006年~2017年,华为12年累计研发投入达4090亿,占同期总营收的13.2%。截至2017年末,华为研发人员达到8万人,占员工总数的45%。估计2018年研发投入超过1000亿,累计数量超过5000亿!

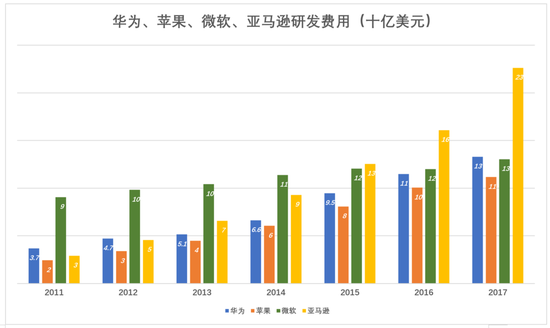

2017财年,华为、苹果、微软、亚马逊的研发投入分别为133亿美元、112亿美元、130亿美元和226亿美元。华为仅次于亚马逊。

截至2017年底,华为累计获得7.43万件专利授权(多数申请了海外专利),其中90%以上为发明专利。

根据常识推断,7.4万件专利不可能被完全“绕过“,在2B领域将华为“封杀”或“踢出圈子”绝非轻而易举。

在2C领域,即便2017年897亿研发费用只有三成投向智能手机,也比那家“生死看淡”的企业高7倍半!

华为用5000亿研发投入筑成的“护城河”又宽又深。

华为值多少钱?

华为显然不能按腾讯的市盈率、市销率估值,比较适宜的对标对象是苹果。

2018财年苹果营收、净利润分别为2656亿美元和595亿美元。最新市值7203亿美元,与之对应的市盈率、市销率分别为12.1倍和2.7倍。

苹果盈利能力强但在走下坡路,华为消费业务强劲、2B业务面临重大不确定性。综合各方面因素,假如在美国资本市场,投资人参照苹果给华为估值比较靠谱。#微软、亚马逊与华为业务差别太大#

2017年华为营收、净利润分别为6036亿和475亿。按苹果市盈率、市销率,华为估值在5750亿~1.6万亿元之间,均值1.1万亿。假设2018年营收、净利润同比增幅为25%,则华为估值约合2000亿美元。

2000亿美元是非常粗线条的估值。再说华为真不打算上市,本文只为Mark一下。

本文由 Funstec非凡实验室 作者:Albert 发表,转载请注明来源!